Einfach wie nie Baufinanzierung fürs Ökohaus

Wer sich dieser Tage mit dem Projekt Eigenheim trägt, der muss sich vergegenwärtigen, dass er sich in einer Situation befindet, die in dieser Form praktisch noch nie vorgekommen ist. Durch die Zinspolitik der Europäischen Union, in diesem Fall der Europäischen Zentralbank (EZB) sind die Zinsen für Kredite heute auf einem wahrhaft historischen Tiefst-Niveau. Noch nie in der Geschichte lagen die geliehene und die zurück zu zahlende Summe so dicht beieinander wie heute.Allerdings haben auch die Immobilien- und Grundstückspreise in den vergangenen Jahren stark zu gelegt. Einige Experten warnen sogar bereits, dass sich der der Boom der Überhitzung nähert.

Für angehende Hausbauer bedeutet dies, dass bei der Finanzierung eines Bauvorhabens nach wie vor mit Umsicht und Sorgfalt vorgegangen werden muss. Was bei der Finanzierung des ökologischen Eigenheims beachtet werden muss und wie die Finanz- und Bauplanung Schritt für Schritt vonstattengehen sollte, will dieser Artikel genauer beleuchten.

Die EZB und die Zinsen

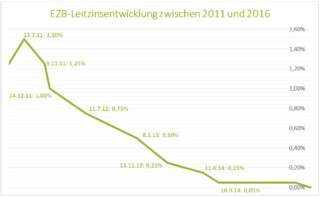

Vor einer solchen Checkliste müssen allerdings auch die Hintergründe ein wenig betrachtet werden, die zur heutigen Situation führten. Seit 2011 senkte die EZB in gewissen Abständen immer wieder den Leitzins – obwohl sie selbst das Ziel hat, diesen „unter aber nah bei 2% zu halten“. Die Idee dahinter: Die Geschäftsbanken sollen sich so von der EZB günstige Kredite leihen können und diese an ihre Kunden weitergeben. Das soll die Wirtschaft ankurbeln: Jemand, der einen Kredit für beispielsweise 0,25% Zinsen erhalten könnte, neigt viel eher dazu, ihn auch zu nehmen als eine Person, die für die gleiche Summe 3% berappen müsste.

Weil die ersten Maßnahmen aber nicht den gewünschten Erfolg brachten, kürzte die EZB den Leitzzins immer weiter – seit März 2016 liegt er bei Krediten an die Geschäftsbanken sogar im Negativ-Bereich von -0,4%. Das bedeutet, die Banken müssen sogar weniger Geld an die Zentralbank zurückzahlen, als sie sich ursprünglich geliehen hatten.

Und weil die Banken diese niedrigen Zinsen dem EZB-Wunsch entsprechend an ihre Kunden weitergeben, können momentan beispielsweise Häuser so günstig gebaut werden.

Allerdings dürfen Kunden nicht erwarten, dass ihre Hausbank ihnen auch die Null-Prozent-Finanzierung anbietet. Schließlich möchte das Kreditinstitut auch etwas an dem verliehenen Geld verdienen und zudem können die Banker auch nicht in die Zukunft schauen – in fünf Jahren könnte die Leitzinssituation vollkommen anders aussehen.

Aus diesem Grund geben die Banken demjenigen niedrigere Zinssätze, der schneller abbezahlen kann. Denn sobald die Bank ihr Geld zurück hat, ist sie auch das Risiko los – sowohl, es vielleicht vom Kunden nicht mehr gänzlich zurück zu bekommen, als auch das von sich ändernden Leitzinssituationen:

Baufinanzierungszinsen (Stand April 2016) | |

| Laufzeit | Laufzeit |

| 5 Jahre | 0,80 % |

| 10 Jahre | 1,06 % |

| 30 Jahre | 2,03 % |

Quelle: aktuelle-bauzinsen.info

Selbst für eine lange Laufzeit von drei Jahrzehnten sind also die heutigen Zinsen immer noch extrem niedrig. Und wer es sich leisten kann, monatlich höhere Abschlagszahlungen zu zahlen, kann den Zins noch geringer halten. Daher muss die Baufinanzierung sehr genau geplant werden. Wie das vonstattengehen kann, zeigen die folgenden Abschnitte.

Wie viel leihen?

Die mit Abstand wichtigste Frage bei der Planung des eigenen Öko-Heimes lautet „wie viel?“. Denn die Summe, die geliehen werden soll, hängt von den unterschiedlichsten Faktoren ab:

- Die eigene finanzielle Potenz

- Die berufliche Sicherheit

- Die eigene Risikofreudigkeit (für die Laufzeitplanung)

- Die geplante Lage des Grundstücks

- Die Größe des Hauses

- Die Bauweise

- Bereitschaft und Fähigkeit zu Eigenleistungen

- Der Umfang der Ausstattung

Das Problem dabei: Niemand kann in die Zukunft blicken. Daher sind solche Kalkulationen immer nur mehr oder minder brauchbare Richtwerte. Etwa bei der beruflichen Sicherheit: Heute sieht der Arbeitsplatz noch stabil aus, was aber in fünf Jahren oder zehn? Und gleichzeitig sind auch die Preise für frei geplante Ökohäuser immer variabel: Vielleicht gibt es Verzögerungen, Preiserhöhungen der Materialien usw. Das alles lässt sich nicht mit Bestimmtheit sagen.

Die goldene Regel der Baufinanzierung lautet deshalb: Niemals zu knapp Geld leihen. Angenommen, bei der Kalkulation käme eine Summe von 170.000 Euro für das fertige Haus heraus. In diesem Falle sollten definitiv 200.000 Euro geliehen werden. Denn: Eine Nachfinanzierung ist oft nur zu wesentlich schlechteren Konditionen zu bekommen. Wer hingegen am Ende der Bauarbeiten noch viel übrig hat, kann damit sofort einen großen Schlag seiner Schulden zurückzahlen – oder das Geld beiseitelegen und damit die ersten Abschlagszahlungen bestreiten. Darüber hinaus bietet es sich auch an, das Geld langfristig festzulegen. Denn falls dann nach Ablauf der Zinsbindungsfrist kein guter Neuvertrag ausgehandelt werden kann, kann auf diesem Weg die Restschuld einfach beglichen werden.

Planungsreihenfolge

Natürlich werden sich angehende Hausherren das Geld nicht gestückelt bei der Bank leihen, sondern in einem Schlag. Die vorhergehende Planung sollte allerdings Schritt für Schritt erfolgen. Tipp: Schon die ersten Planungen von Architekten können teilweise recht kostspielig sein. Das Geld dafür sollte also ebenso schon bereitliegen wie eventuelle Maklerkosten. Wichtig: Die folgenden Schritte spiegeln das Vorgehen für jeden Schritt wieder. Natürlich können davon auch welche weg- oder zusammenfallen, etwa wenn der Hausherr eine Baufirma beauftragt, die von der Planung bis zum Bau alles in Eigenregie erledigt.

- Schritt: Was kann ich mir leisten? Hier wird also zusammengerechnet, was die künftigen Hausbesitzer monatlich an Abschlagszahlungen leisten können. Als Faustregel gilt hier: Eine Summe von mehr als 15 Prozent der momentanen Kaltmiete ist verkraftbar.

- Schritt: Das Grundstück. Bevor irgendetwas geplant werden kann, muss das Baugrundstück festliegen. Denn mit ihm steht und fällt nicht nur gegebenenfalls das Hausdesign (falls die Kommune hier Vorgaben macht) sondern teilweise auch Einbauten; nicht jeder Untergrund erlaubt beispielsweise die Bohrungen für eine Erdwärme-basierte Heizung nach dem Prinzip der Wärmepumpe. Unter Umständen fallen hier auch bereits Maklergebühren an.

- Schritt: Die Planung: Ein Architekt wird damit beauftragt, die grundsätzliche Planung zu erstellen. Natürlich sind diese Fachleute auch in neuesten Bauweisen und Neuheiten geschult, es sollte jedoch trotzdem darauf geachtet werden, dass der ausgesuchte Architekt sich auch mit den Feinheiten des ökologischen Bauens auskennt – nicht jeder könnte beispielsweise ein Haus in Strohballen-Bauweise planen.

- Schritt: Die Auswahl des Bauunternehmens, der Installateure usw. sowie der Kostenvoranschlag. Hier ist es beim ökologischen Bau einmal mehr wichtig, die richtigen Fachleute zu beauftragen und nicht vornehmlich aufs Geld zu blicken. Ein Vorteil kann es sein, beim Architekten direkt anzufragen, ob er bereits mit Fachleuten für die gewünschte Bauweise zusammengearbeitet hat.

Am Ende dieser Schritte sollten angehende Häuslebauer nun eine sehr umfangreiche aber genaue Planung in den Händen halten, die nicht nur Auskunft darüber gibt, was das Haus insgesamt kosten wird, sondern auch, wie diese Planung mit den eigenen finanziellen Mitteln korrespondiert. Natürlich können Risikofreudige hier „Null auf Null“ planen. Wer aber auf Nummer sicher gehen will, sollte sein Haus lieber etwas kleiner planen, sodass für Notfälle immer noch ein Geldpolster übrig bleibt.

Vergleichen hoch zwei

„Vergleichen hoch Zwei“, diese Überschrift trifft den Nagel auf den Kopf. Denn auch, wenn die Kreditpolitik der EZB derzeit so niedrig liegt, so unterscheiden sich die Banken, ihre Zinsen und die Laufzeitangebote teilweise erheblich untereinander. Bauherren sollten also keinesfalls einfach mit der Finanzplanung zu ihrer Hausbank gehen und sich dort blindlings einen Kredit nehmen. Viel günstiger kann es sein, auch mal über den eigenen Tellerrand zu blicken und bei anderen Instituten Angebote einzuholen. Dabei sollte bedacht werden: Das eigene Zuhause ist für die meisten Menschen das mit Abstand kostspieligste Projekt, das sie sich in ihrem Leben widmen möchten. Hier sollte also nicht an den Vergleichen gespart werden: Fünf verschiedene Banken sollten mindestens besucht werden, um die für die eigene Situation passende Finanzierung heraus zu filtern.

Hier gilt aber auch einmal mehr die Regel, dass vergossener Schweiß in der Planungsphase viele Nerven in der Bauphase sparen kann. Und die gute Nachricht ist: Steht erst einmal die Finanzierung, können die Hausbesitzer sich zurücklehnen, denn nun beginnen die Profis mit der Arbeit.

Fazit

Eigentlich gibt es momentan für Festangestellte mit sicherem Arbeitsplatz kaum eine gute Ausrede, um nicht mit dem Projekt eigenes Ökohaus zu beginnen – hier unterscheiden sich ökologische Eigenheime nicht von anderen Bauweisen. Die EZB macht es einem momentan zu einfach, sich die passende Summe zu leihen. Wer jetzt nicht zugreift, wird sich vielleicht in wenigen Jahren über die verpasste Gelegenheit ärgern.